Chcete mít stabilitu v příjmech z investičního bytu a zároveň nečekaně neztratit tisíce korun na opravách? Rezerva na opravy je právě ten nástroj, který vám to umožní. Nejde o žádnou tajemnou daňovou hříčku - je to legální, zákonem upravený způsob, jak si postupně odložit peníze na budoucí opravy a zároveň snížit daňové zatížení. V Česku to funguje už od roku 2010, ale mnoho majitelů ho stále nevyužívá - nebo ho používá špatně. A to je důvod, proč finanční úřady každý rok zamítají téměř jednu pětinu žádostí. Zde je, jak to udělat správně.

Co je rezerva na opravy a proč ji vůbec potřebujete?

Rezerva na opravy je účetní nástroj, který vám umožňuje rozložit náklady na velké opravy bytu do několika let. Místo aby jste v jednom roce zaplatili 800 000 Kč za novou střechu a tím zničili svůj zisk, můžete každý rok odložit třeba 200 000 Kč a tyto částky daňově uznat jako náklad. To znamená, že vaše daňová základna je nižší, a tedy platíte méně daně. Zároveň máte peníze připravené, když oprava začne - nebudete muset půjčovat nebo přerušovat nájem.

Tento mechanismus platí pouze pro investiční byty, tedy nemovitosti, které vlastníte k pronájmu. Pokud bydlíte v bytě sami, nemůžete rezervu vytvářet. Důležité je také, že byt musí být zařazen do odpisové skupiny 2 - což znamená, že se odepisuje minimálně 5 let. U většiny bytových jednotek v Česku to platí, protože stavební systémy z let 70-90 se odepisují právě 50 let. Pokud jste koupili novostavbu s 30letým odpisem, také se to hodí.

Co lze a co nelze financovat z rezervy?

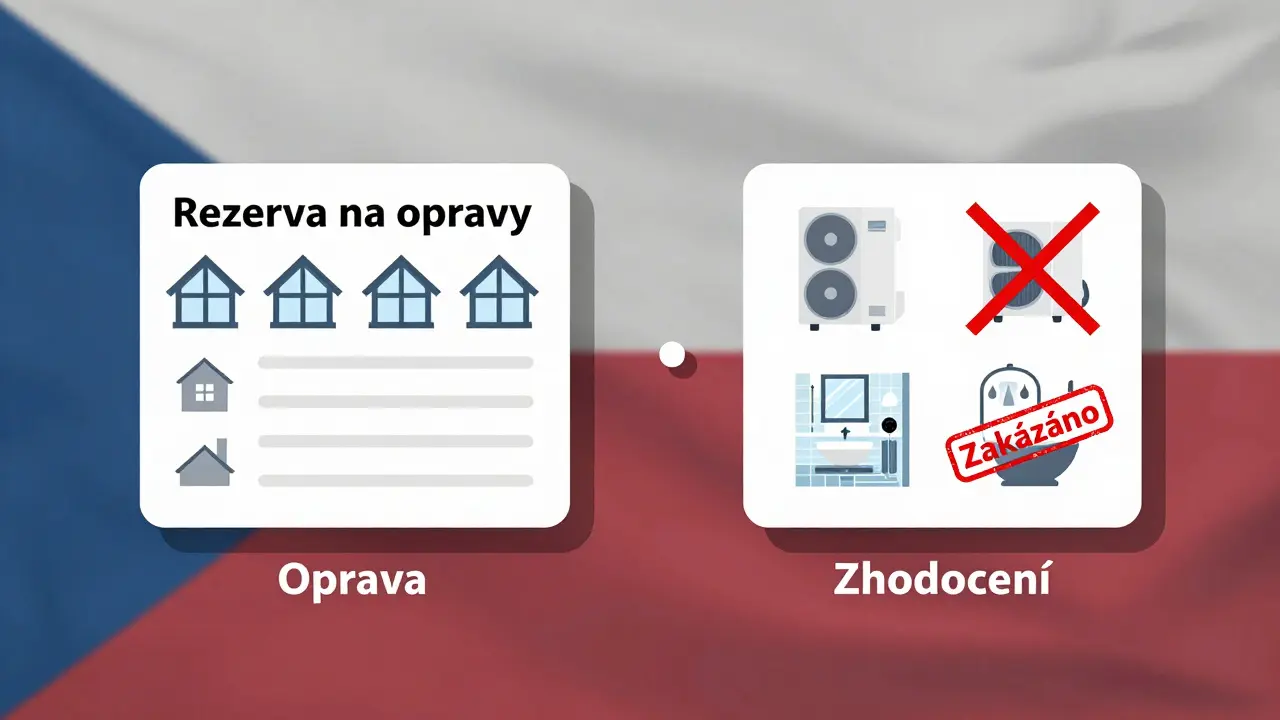

Zde je kritický bod, kde většina lidí dělá chybu. Rezerva se nesmí používat na technické zhodnocení, ale pouze na opravy. Co to znamená?

- Oprava = náhrada části za stejnou nebo podobnou. Například: výměna starých oken za nová stejného typu, oprava střechy, výměna topného tělesa za stejný model, oprava výtahu.

- Technické zhodnocení = zlepšení, modernizace, zvýšení hodnoty. Například: instalace tepelného čerpadla, výměna oken za energeticky úspornější typ s trojsklem, přestavba koupelny na luxusní verzi, přidání podlahového topení.

Pravidlo je jednoduché: když se mění funkce nebo kvalita, není to oprava. Pokud byste chtěli z rezervy financovat inteligentní topení, finanční úřad to odmítnul - a to i přes to, že to vypadá jako „vylepšení“. Rezerva je jen pro udržení původního stavu.

Krok za krokem: jak rezervu nastavit

Nastavení rezervy není složité, ale vyžaduje přesnost. Pokud něco vynecháte, může to znamenat zamítnutí celého plánu. Postupujte podle těchto 7 kroků:

- Ověřte odpisovou skupinu - Zkontrolujte, zda váš byt spadá do skupiny 2. Pokud nejste si jistí, podívejte se do kupní smlouvy nebo se zeptejte svého účetního. Pokud byl byt postaven po roce 2000, pravděpodobně má 30letý odpis - to je v pořádku.

- Zpracujte technickou analýzu - Potřebujete dokument, který popisuje stav bytu a konkrétní opravy, které jsou nutné. Například: „Střecha má poškozenou krytinu, vodotěsnost je narušena, nutná výměna krytiny na 70 % plochy.“ Tento dokument by měl být podepsán odborníkem - inženýrem nebo stavebním auditorom.

- Získejte cenovou nabídku - Není dostatečné říct „chci vyměnit střechu“. Potřebujete konkrétní nabídku od stavební firmy. Musí obsahovat: popis práce, množství materiálu, cenu bez DPH, datum platnosti. Například: „Firma Střechy s.r.o. nabízí výměnu krytiny na 850 000 Kč bez DPH, platná do 30.6.2024.“

- Vytvořte plán tvorby rezervy - Toto je klíčový dokument. Musí obsahovat: konkrétní opravu, celkový rozpočet, plánovaný termín zahájení opravy (konkrétní datum, nejen „příští rok“), a rozložení ročních částek. Například: „Oprava střechy za 850 000 Kč bude zahájena 1.5.2025. Rezerva bude tvorba v letech 2023-2024 (2 roky), ročně 425 000 Kč.“

- Založte vázaný účet - Peníze z rezervy musí být uloženy na zvláštním bankovním účtu, který je vázán na tento účel. ČSOB, Komerční banka a Česká spořitelna nabízejí takové produkty. Bez tohoto účtu nemůžete rezervu uplatnit.

- Účtujte pravidelně - Každý rok musíte do účetnictví zaznamenat výši rezervy. Účetní záznam je: 552 MD - 451 D. To znamená: vytvoření rezervy (výdaj) a zápis na účet rezervy (příjem). Pokud to neuděláte, daňový úřad to neuzná.

- Provedete opravu včas - Největší chyba lidí je: „Založil jsem rezervu, ale opravu jsem nezačal.“ Podle zákona musíte opravu zahájit nejpozději v roce následujícím po posledním roce tvorby rezervy. Pokud jste tvorili od 2022 do 2024, oprava musí začít nejpozději v roce 2025. Jinak musíte rezervu rozpustit - a to znamená, že všechny dříve uznávané částky se stávají daňově příjmem v roce rozpustu. To může znamenat náhlý nárůst daně.

Co se stane, když se něco změní?

Plán se může změnit - a to je normální. Pokud se skutečné náklady liší od plánovaných, musíte to zaznamenat.

- Pokud oprava stála méně než plánované 850 000 Kč - např. 700 000 Kč - tak z rezervy můžete čerpat jen 700 000 Kč. Zbytek (150 000 Kč) musíte vrátit na běžný účet a daňově jej přiznat jako příjem.

- Pokud oprava stála víc - např. 1 050 000 Kč - tak z rezervy můžete čerpat jen to, co jste si odložili (850 000 Kč). Zbytek (200 000 Kč) musíte zaplatit z vlastních zdrojů a můžete jej daňově uznat jako běžný náklad v roce provedení opravy.

Nezapomeňte: rezerva není „půjčka“ - je to pouze přesun nákladu v čase. Pokud něco přečerpáte, musíte to doplatit.

Co se stane, když to uděláte špatně?

Podle statistik Generální finanční správy z roku 2022 byla příčinou zamítnutí 37 % žádostí o daňové uznání rezervy špatná dokumentace. Nejčastější chyby:

- Nebyl uveden konkrétní termín zahájení opravy - jen „v příštích letech“ nebo „v roce 2025“ (to nestačí, musí být datum).

- Nebyla přiložena cenová nabídka - jen odhad.

- Nebyl založen vázaný účet - peníze byly na běžném účtu.

- Nebyla rezerva účtována v účetnictví - jen v hlavě.

- Rezerva byla vytvořena na technické zhodnocení - např. na instalaci klimatizace.

Jeden majitel z Zlína měl rezervu zamítnutou, protože v plánu psal „oprava střechy v podzimu 2022“. Finanční úřad napsal: „Podzim není datum. To není plán. To je přání.“

Kdo to využívá a proč ne všichni?

Rezervy na opravy se nejčastěji používají u větších investic. Podle průzkumu Asociace českých finančních úředníků:

- U majitelů s více než 20 byty: 63 % využívá rezervy.

- U majitelů s 1-5 byty: jen 28 %.

Důvod? Složitost. Malý investor si myslí, že to je příliš složité, nebo že to stojí příliš mnoho peněz na účetního. Ale vlastně to může být levnější než zaplatit daň z náhlého výdaje. Například: majitel z Prahy 4 vytvořil rezervu na výměnu oken v budově za 1,5 milionu Kč. Rozložil to na 5 let - 300 000 Kč ročně. Výnos z nájmu se tak nezhroutil ani v roce opravy. „Nemusel jsem zvyšovat nájem, neztratil jsem klienty a daň mi klesla o 120 000 Kč ročně,“ říká.

Na druhé straně: pokud máte byt za 800 000 Kč a plánujete opravu za 150 000 Kč, možná není nutné vytvářet rezervu - jednoduše si to započtěte jako náklad v roce provedení.

Co se změní v budoucnu?

Ministerstvo financí připravuje změnu, která by zjednodušila rezervu pro malé investory - tedy ty, kteří mají do 5 bytů. V novém návrhu by stačil zjednodušený plán bez technické zprávy. Pokud projde, může se využití rezerv u malých investorů zvýšit o 35-40 %. To by mohlo znamenat, že v příštích třech letech bude v Česku o 20-30 % více oprav provedených včas - a tím i méně poškozených bytových domů.

Stárnutí bytového fondu je fakt. 42 % bytových domů je starších než 40 let. V příštích 5 letech budou potřebovat střechy, výtahy, potrubí, okna. Rezerva na opravy není jen daňový trik - je to způsob, jak udržet vaši investici v dobrém stavu, a zároveň udržet stabilní příjem.

Můžu rezervu vytvořit, když jsem byt koupil v loňském roce?

Ano, můžete. Důležité je, že byt musí být v odpisové skupině 2 a že plán opravy musí být na budoucnost. Pokud jste koupili byt v roce 2025 a plánujete opravu střechy v roce 2027, můžete začít tvorbu rezervy v roce 2025 nebo 2026. Nezáleží na tom, kdy jste koupili, ale kdy bude oprava provedena.

Můžu rezervu vytvořit na opravu jednoho bytu v domě, nebo musí být na celý dům?

Můžete vytvořit rezervu i na jednotlivý byt - pokud jste vlastníkem toho konkrétního bytu a oprava se týká jen jeho. Například: výměna oken v jednom bytě. Ale pokud oprava ovlivňuje společné části domu - střechu, fasádu, výtah - musí být plán na celý dům a musí být schválen vlastníky všech bytů. Rezerva se pak vytváří na účet vlastníka, ale musí odpovídat skutečnému rozpočtu celého projektu.

Musím mít účetního, nebo to můžu udělat sám?

Technicky to můžete udělat sami - pokud máte základní znalosti účetnictví a víte, jak správně zaznamenat záznam 552 MD - 451 D. Ale pokud nejste si jistí, doporučuji si najít účetního, který má zkušenosti s daňovými rezervami. Chyba v účetním záznamu je častější příčinou zamítnutí než chybějící dokumentace. Většina účetních za takovou službu účtuje 2 000-4 000 Kč, což je mnohem méně než daňový rizikový příspěvek.

Co když se rozhodnu rezervu zrušit?

Můžete ji zrušit - ale jen pokud oprava nebyla zahájena. Pokud jste ji už vytvořili a nerozhodli jste se opravu dělat, musíte rezervu rozpustit. To znamená, že všechny dříve uznávané částky se převedou na daňový příjem v roce rozpustu. To může znamenat náhlý nárůst daně. Proto je lepší rezervu nechat na pokoji, dokud opravu nezačnete.

Můžu použít rezervu na opravu, kterou jsem už zaplatil?

Nemůžete. Rezerva se vytváří předem - na budoucí opravy. Pokud jste už zaplatil za opravu, můžete ji daňově uznat jako náklad v roce platby. Rezerva se nepoužívá na náklady, které už byly provedeny. Je to jako kdybyste chtěli odložit peníze na nákup, který jste už provedli - to nemá smysl.