Chceš si koupit byt, ale nemáš dostatek vlastních peněz na akontaci? V Česku už není možné získat hypotéku na 100 % hodnoty nemovitosti. Česká národní banka od roku 2023 omezila maximální výši hypotéky na 80 % ceny bytu, a to i pro mladší lidi pod 36 let, kteří mohou dostat jen 90 %. To znamená, že na byt za 6,5 milionu Kč potřebuješ minimálně 650 000 Kč - a to je částka, kterou má k dispozici jen každý třetí Čech ve věku 25-35 let. Mnozí tak hledají jiné cesty, jak si byt koupit bez tradiční hypotéky. Ale co tyto alternativy opravdu znamenají? A co se skrývá za jejich atraktivními sliby?

Půjčka ze stavebního spoření: Nejvýhodnější, ale nejpomalejší

Nejčastější a nejbezpečnější alternativou je půjčka ze stavebního spoření. Pokud jsi už nějakou dobu spořil - minimálně tři roky - a naspořil alespoň 30 000 Kč, můžeš získat až 2,5 milionu Kč. Úrokové sazby jsou v rozmezí 5,2-6,8 % p.a., což je výrazně méně než u běžných úvěrů. Většina stavebních spořitelek, jako Česká spořitelna nebo Modrá pyramida, navíc přidá státní podporu, která snižuje náklady ještě o 1-2 %.

Ale tady je háček: proces trvá 45-60 dní. Pokud najdeš byt, který chceš koupit hned, můžeš být příliš pozdě. Navíc musíš mít přesně plněný účet ve stavebním spoření - žádné zrychlení, žádné výjimky. Lidé, kteří to zvládli, často říkají: „Ušetřil jsem 280 000 Kč oproti hypotéce.“ Ale ti, kteří to zkusili bez přípravy, říkají: „Ztratil jsem byt, protože banka mi to nezvládla zpracovat.“

Nezajištěný spotřebitelský úvěr: Rychlý, ale drahý

Pokud potřebuješ peníze hned - třeba za 24 hodin - můžeš zvážit nezajištěný spotřebitelský úvěr. Banky jako Komerční banka nebo ČSOB ho nabízejí až na 1,5 milionu Kč. Schválení je rychlé, nevyžaduje se nemovitost jako zástava. Ale cena za rychlost je vysoká: úrokové sazby běžně dosahují 7,5-11,2 % p.a. A to není jen o měsíční platbě. Celkové náklady mohou být až o 40 % vyšší než u hypotéky.

FinParada.cz spočítal pro byt za 5,5 milionu Kč: pokud si vezmeš 1 milion Kč jako spotřebitelský úvěr na 8 let, zaplatíš o 410 000 Kč více než kdyby jsi to měl jako část hypotéky. A to je ještě bez účtování poplatků za předčasné splácení nebo ztrátu kreditního hodnocení. Na Portálusob.cz má tento typ úvěru průměrné hodnocení 2,8 z 5. Nejčastější stížnost? „Nepředpočítané úroky mě dohnaly do zadlužení. Přidalo se mi 1,2 milionu Kč navíc.“

Státní půjčka „Bydlení pro všechny“: Levná, ale pro málo

Nejnižší úroková sazba v celé kategorii - 3,5 % p.a. - je u státní půjčky „Bydlení pro všechny“. Můžeš získat až 1,2 milionu Kč, které nemusíš splácet během několika let. Ale podmínky jsou přísné: příjem nesmí přesáhnout 45 000 Kč měsíčně, musíš mít bydliště v Česku více než 5 let a nemůžeš mít jiný úvěr na nemovitost. Podle Ministerstva pro místní rozvoj to vyhovuje jen 32 % žadatelů. Jinak řečeno: z každých 100 lidí, kteří se ptají, 68 jich to nemá šanci získat.

Na druhou stranu, pokud jsi v této skupině, je to skvělá příležitost. V červenci 2025 Ministerstvo přidalo 500 milionů Kč do tohoto programu - to znamená, že více lidí bude mít šanci. Ale nepředstavuj si, že to bude snadné. Celý proces trvá 60-90 dní, a musíš mít všechny doklady v pořádku - od potvrzení příjmů až po výpis z registru nemovitostí.

Rent-to-own: Koupíš byt, ale nevíš jak

Společnosti jako Oakhouse nebo HomeAcademy nabízejí model „nájem s opcí na koupi“. Platíš měsíčně nájem, a po 3-5 letech můžeš byt koupit za fixní cenu, kterou si určíš na začátku. Vypadá to jako cesta pro lidi bez kreditní historie nebo s špatným záznamem. Ale skryté náklady jsou obrovské.

Kupní cena je fixní - i když trh roste. Pokud byt v průměru stoupne o 10 % za rok, ty platíš za něj stejnou cenu jako před pěti lety. To znamená, že za pět let jsi zaplatil o 200 000-400 000 Kč více než tržní hodnota. A pokud se rozhodneš předčasně ukončit smlouvu? Ztrácíš všechny zaplacené částky. Na Facebookové skupině „Bydlení v ČR“ má 35 % uživatelů záporné zkušenosti. „Zaplatil jsem 180 000 Kč za 2 roky a když jsem chtěl odejít, banka mi řekla: ‘Nic ti nevrátíme.’“

Dopředná hypotéka: Zajistíš úrok, ale ne byt

Co kdybych ti řekl, že můžeš získat hypotéku ještě předtím, než zvolíš byt? Dopředná hypotéka (nebo „hypotéka bez nemovitosti“) umožňuje bankám schválit úvěr na 3 roky - s pevnou úrokovou sazbou - a ty máš na výběr nemovitost. Komerční banka a ČSOB to nabízejí. Ale tady je věc, kterou většina lidí přehlíží: pokud nemovitost nekoupíš do 24 měsíců (nebo 36 měsíců u developerských projektů), banka ti účtuje pokutu až 500 000 Kč.

Na Redditu v české komunitě má 62 % zkušeností s tímto typem úvěru negativní. „Banka mi strhla 380 000 Kč, protože se prodejce odhlásil a já jsem nemohl najít jiný byt.“ A to je ještě před tím, než jsi vůbec koupil nic. Tato možnost je vhodná jen pro ty, kteří už vědí, kde chtějí bydlet, a mají jasný plán. Pro ostatní je to riziko, které není v hodnotě úrokové výhody.

Co se děje v roce 2026? Regulace se ztěžuje

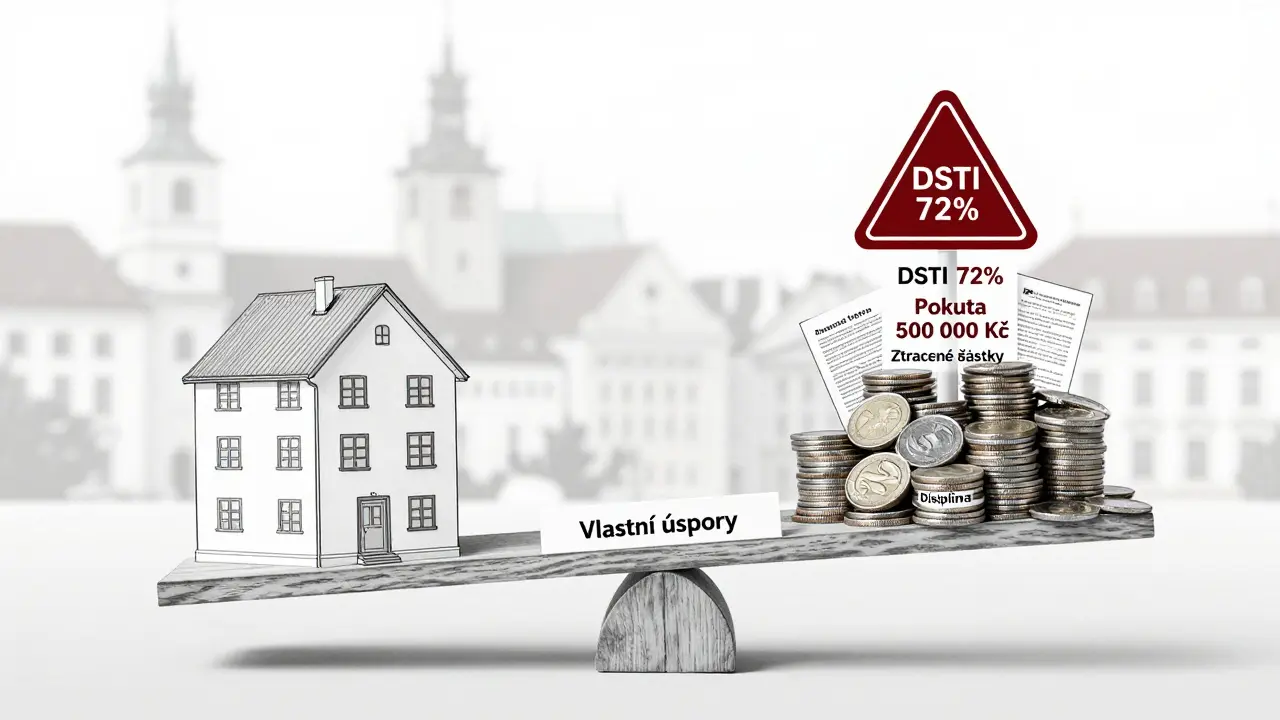

ČNB plánuje od ledna 2026 snížit maximální podíl nezajištěného úvěru, který můžeš použít jako doplněk akontace, z 20 % na 15 %. To znamená, že i když máš hypotéku na 80 %, můžeš přidat jen 15 % z jiného zdroje - ne 20 %. To znamená, že na byt za 7,2 milionu Kč budeš potřebovat alespoň 1,62 milionu Kč vlastních peněz - částku, kterou má jen 18 % Čechů ve věku 25-35 let.

Navíc se zvyšuje riziko kombinace více úvěrů. ČNB ve své zprávě z června 2025 zjistila, že 72 % lidí, kteří kombinují hypotéku s nezajištěným úvěrem, překračují bezpečný poměr DSTI (Debt Service to Income) - tedy 45 %. To znamená, že pokud naroste úroková sazba nebo ztratíš práci, nemusíš stihnout splátky. A to není jen teorie - v roce 2024 se počet úvěrových defautů v tomto segmentu zvýšil o 23 %.

Co dělat, když nemáš 20 % na akontaci?

Nemusíš být ztracený. Nejstabilnější model, podle 68 % ekonomů, je kombinace:

- 80 % hypotéka (s maximální LTV)

- 10-15 % půjčka ze stavebního spoření

- 5-10 % vlastních úspor

Takto můžeš získat byt, aniž bys se příliš zadlužil. Pokud nemáš vlastní peníze, začni spořit. Ano, to zní banálně. Ale stavební spoření není jen o penězích - je to o disiplíně. A ta ti v budoucnu ušetří stovky tisíc.

Nezapomeň: každá alternativa má svou cenu. Rychlost, pohodlí, nebo „zajímavá“ nabídka - to všechno má svou cenu. A často je ta cena vysoká. Nezatěžuj se úvěry, které ti nezvládneš splácet. Byt je domov. Ale pokud ho koupíš na úvěr, který ti překračuje příjem, můžeš ho ztratit - i když jsi ho „koupil“.

Co ti vlastně chybí?

Přemýšlej o tom takto: nejde o to, jak si koupíš byt. Ale o tom, jak ho udržíš. Pokud potřebuješ 1,5 milionu Kč úvěru, abys koupil byt za 6,5 milionu, budeš platit 20 000 Kč měsíčně. A co když se ti zvýší úroky o 1 %? Nebo když tě zkrátíš? Nebo když se zvýší nájem na domě vedle? Pak už nebudeš mít na jídlo, na léky, na náhradní auto. A ten byt? Můžeš ho ztratit.

Nechtěj se nechat napáchat. Ne každá nabídka, která zní jako řešení, je skutečně řešením. Někdy je to jen způsob, jak ti banka nebo společnost vytáhne peníze - a zůstaneš s bytem, který ti nezvládneš.

Nejlepší strategie? Spořit. A pak spořit ještě víc. Až budeš mít 15-20 %, pak budeš mít volbu. A když budeš mít volbu, nebudeš muset přijmout všechno, co ti nabídnou.

Je možné získat hypotéku na 100 % hodnoty nemovitosti v roce 2026?

Ne. Česká národní banka od roku 2023 omezila maximální výši hypotéky na 80 % ceny nemovitosti. Pro osoby mladší 36 let je výjimka na 90 %, ale i to je výjimečné. Žádná banka v Česku neuděluje 100 % hypotéku. Pokud ti někdo slibuje 100 %, jde o podvod nebo nelegální schéma.

Je bezpečnější půjčka ze stavebního spoření nebo nezajištěný úvěr?

Půjčka ze stavebního spoření je bezpečnější. Má nižší úroky, je řízená státem a má jasná pravidla. Nezajištěný úvěr má vyšší úroky, můžeš ho získat rychle, ale jeho náklady mohou přesáhnout 40 % výše úvěru. Pokud máš možnost spořit, vol půjčku ze stavebního spoření. Pokud potřebuješ hned, zvaž, zda to skutečně potřebuješ - a zda to budeš schopen splácet.

Co se stane, když se rozhodnu ukončit rent-to-own smlouvu?

Ztratíš všechny zaplacené částky. Rent-to-own smlouvy nejsou jako nájem. Platíš za „opci na koupi“, ne za byt. Pokud smlouvu ukončíš, nezískáš nic zpět. Některé společnosti tvrdí, že ti „přičítají“ částku k ceně, ale v praxi to znamená, že jsi zaplatil nájem a nic jsi nezískal. To je riziko, které by mělo být jasně uvedeno ve smlouvě - ale často není.

Proč je kombinace hypotéky a spotřebitelského úvěru nebezpečná?

Protože zvyšuješ svůj celkový dluh a zatěžuješ svůj příjem. Pokud máš hypotéku na 80 % a spotřebitelský úvěr na 15 %, máš 95 % dluhu na jedné nemovitosti. To znamená, že tvoje měsíční splátky budou vysoké. Pokud se zvýší úroková sazba nebo ztratíš příjem, můžeš zkrachovat. ČNB zjistila, že 72 % lidí, kteří kombinují tyto úvěry, překračuje bezpečný limit DSTI 45 %. To je riziko, které může vést ke ztrátě bytu.

Je státní půjčka „Bydlení pro všechny“ skutečně pro každého?

Ne. Tato půjčka je určena pouze pro osoby s příjmem pod 45 000 Kč měsíčně, které mají bydliště v Česku více než 5 let. Zároveň nesmíš mít jiný úvěr na nemovitost. Podle statistik to znamená, že jen 32 % lidí má na tuto půjčku šanci. Ale pokud jsi v této skupině, je to nejlepší možná volba - nejlevnější úrok, nejvyšší bezpečnost.