Chceš postavit nebo koupit rodinný dům, ale nemáš celou částku na účtu? Hypotéka je pro většinu českých rodin jedinou reálnou možností. V roce 2025 se podmínky čerpání hypotéky na rodinný dům změnily - některé se ulehčily, jiné se zpřísnily. Klíčové je pochopit, co banky skutečně vyžadují, kdy a jak můžeš peníze čerpat, a jak ti může pomoci státní podpora.

Co se změnilo v roce 2025?

Největší novinkou je Nová zelená úsporám 2025. Od 1. ledna můžeš získat dotaci až 500 tisíc Kč na zateplení, výměnu oken nebo instalaci tepelného čerpadla ještě předtím, než začneš stavět. Dříve jsi musel nejdřív vše postavit, pak podat žádost a čekat měsíce na peníze. Teď je to jinak - můžeš si dotaci předčasně vyplácet a použít ji jako vlastní příspěvek. To znamená, že třeba 500 tisíc Kč dotace můžeš použít k pokrytí 10 % vlastního příspěvku, a tak se ti sníží celkový úvěr.

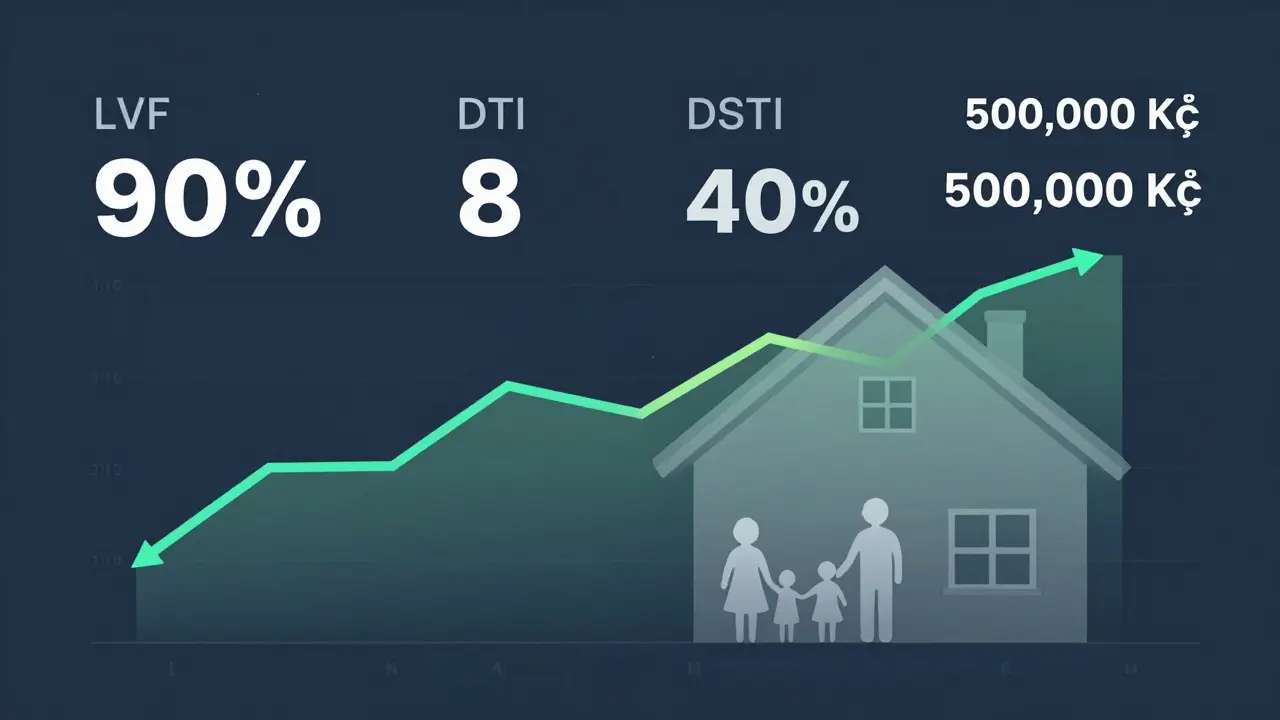

Česká národní banka (ČNB) také upravila doporučené limity. Pro žadatele do 36 let je maximální LTV (poměr úvěru k hodnotě nemovitosti) stále 90 %. To znamená, že pokud dům stojí 4 miliony Kč, můžeš si půjčit až 3,6 milionu. Pro ty starší než 36 let je limit snížen na 80 %. Tady už musíš mít vlastních 20 % - tedy 800 tisíc Kč na tomto příkladu. Tato pravidla nejsou zákazem, ale banky je téměř vždy dodržují, protože jinak riskují sankce od ČNB.

Co je LTV, DTI a DSTI - a proč to vůbec má smysl?

LTV je nejjednodušší: kolik procent hodnoty domu ti banka půjčí. 90 % je maximum pro mladé. DTI (Debt-to-Income) je poměr tvého celkového dluhu k tvému příjmu. ČNB doporučuje, aby nebyl vyšší než 8. To znamená: pokud máš měsíční příjem 50 000 Kč, můžeš mít celkové měsíční splátky (hypotéka, auto, spotřební úvěr) do 400 000 Kč. DSTI (Debt Service-to-Income) je ještě přísnější - jen splátky hypotéky nesmí přesáhnout 40 % tvého příjmu. Pro žadatele nad 36 let se tento limit snížil z 45 % na 40 % - banky jsou opatrnější, protože úroky rostou a lidé mají větší zátěž.

Nezapomeň: toto jsou doporučení, ne zákony. Ale banky, které je překračují, se mohou dostat do problémů s dohledem. Takže pokud chceš hypotéku, musíš se k těmto číslům přizpůsobit. Například: máš příjem 60 000 Kč. 40 % je 24 000 Kč. To je maximum, co ti banka umožní měsíčně splácet. Při úrokové sazbě 4,5 % a době 30 let to znamená maximální úvěr kolem 4,8 milionu Kč. Pokud chceš dům za 5,5 milionu, musíš mít vlastních 700 tisíc Kč.

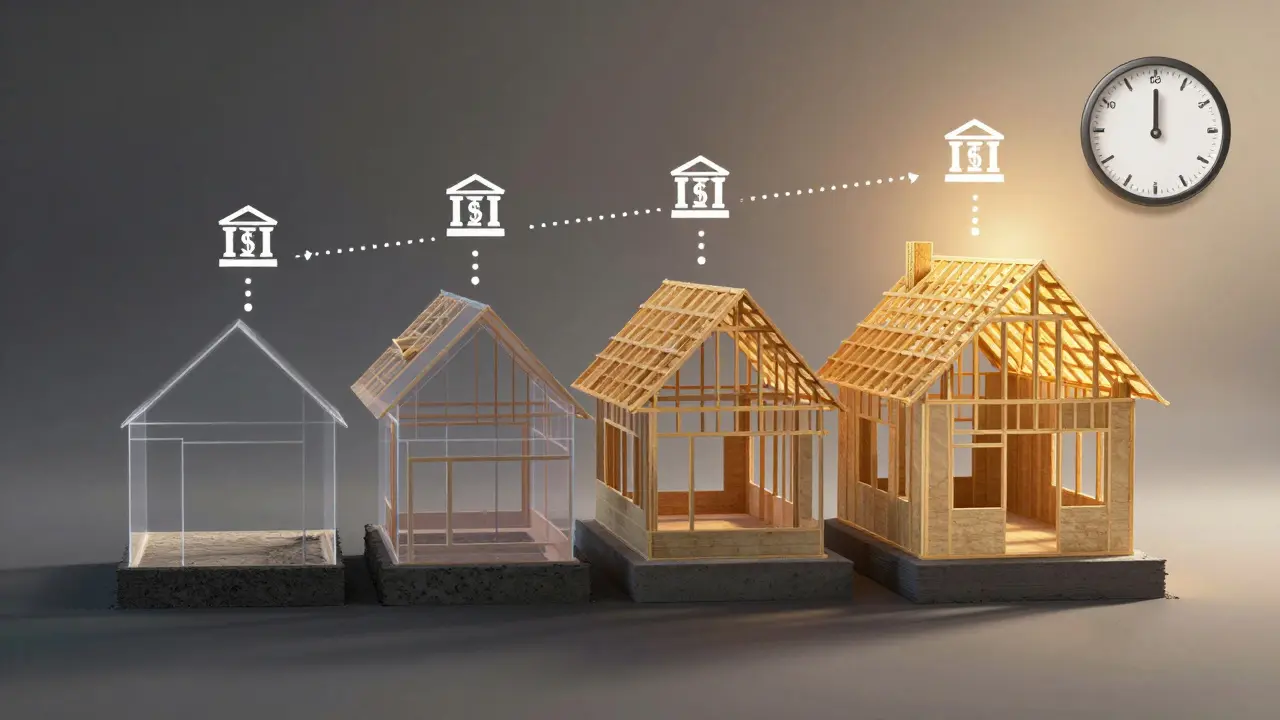

Hypotéka na výstavbu - jak funguje čerpání?

Koupit hotový dům je jednodušší. Hypotéku dostaneš najednou, když podepíšeš kupní smlouvu. Ale když stavíš, je to jiné. Peníze nečerpáš celé najednou. Banka je vyplácí ve fázích - obvykle 3 až 6 čerpání. První tři jsou zdarma. Každé další má poplatek 500-1 000 Kč. Toto je výhoda, protože ti umožňuje plánovat výdaje. Stavíš základy? Čerpáš první část. Stavíš strop? Druhou. Až budeš hotový, předložíš kolaudační rozhodnutí a banka vyplatí zbytek.

Ale tady je háček: banka nevyplatí nic, pokud nemáš správné dokumenty. Potřebuješ:

- Stavební povolení

- Kolaudační rozhodnutí (musíš ho mít do 6 měsíců po dokončení stavby)

- Projektovou dokumentaci (půdorys, řez, studie stavby)

- Doložení připojení k vodě, odpadu a elektřině

- Kupní smlouvu na pozemek

Nejčastější chyba? Lidé si myslí, že stačí mít stavební povolení. Ale bez doložení připojení k elektrorozvodu nebo kanalizaci ti banka nevyplatí ani korunu. Na portálech jako MujDum.cz se lidé stěžují, že čekali tři měsíce na čtvrté čerpání, protože chyběl dokument o připojení k elektrické síti. To způsobilo zdržení stavby a navýšení nákladů.

Hypotéka na koupi hotového domu - co je jednodušší?

Koupě hotového domu je mnohem rychlejší. Nemusíš čekat na kolaudaci, nemusíš posílat dokumenty od architekta. Stačí kupní smlouva, vyhodnocení nemovitosti od posudkáře, daňové přiznání a potvrzení o příjmu. Banka ti vyplatí peníze přímo prodávajícímu. Čas od podání žádosti do prvního čerpání je 30-45 dní. Pokud máš vše připravené, můžeš dostat peníze do týdne.

Pro podnikatele je zde jedna výhoda: můžeš si půjčit až 10 milionů Kč s LTV 80 %, pokud doložíš obrat za poslední dva roky. Pokud máš roční obrat 1,5 milionu Kč, můžeš mít hypotéku na dům za 1,2 milionu bez problémů. Pro zaměstnance je podmínkou daňové přiznání za poslední rok (pokud je hypotéka do 5 milionů) nebo za dva roky (pokud je nad 5 milionů).

Co ti může pomoci - a co tě může zdržet?

85 % lidí, kteří použili hypotečního poradce, říká, že jim to ušetřilo alespoň 14 dní. Proč? Poradce ví, které dokumenty banka chce, ve kterém pořadí je odevzdávat, a kdo je má vydávat. Třeba připojení k elektřině - to nevydává banka, ale distribuční společnost. Poradce ti řekne, kde žádat, jaký formulář použít a jak dlouho to trvá.

Na druhou stranu, pokud máš neplánované zdržení ve výstavbě - třeba kvůli počasí nebo dodavateli - můžeš mít problém. Banka vyžaduje kolaudační rozhodnutí do 6 měsíců po ukončení stavby. Pokud ho nemáš, může ti zablokovat další čerpání nebo dokonce vyžadovat splacení celé hypotéky. To není případ, který bys chtěl zažít.

Novinky a rizika v roce 2025

Podle ČNB se v roce 2025 zvýšila poptávka po hypotékách na rodinné domy o 7,2 %. Většina z nich (63 %) je na výstavbu. Důvod? Program Nová zelená úsporám. Více než 35 % lidí, kteří si teď berou hypotéku, to dělá kvůli dotaci na energetickou renovaci. To je velká výhoda - můžeš postavit dům, který bude mít nízké náklady na topení, a zároveň dostat peníze od státu.

Ale je tu riziko. Ekonom Jiří Toman varuje: příliš vysoké LTV u mladých lidí může vést k přeúvěrování. Pokud se úrokové sazby zvýší, můžeš mít problém s platbou. ČNB se toho obává - proto zpřísnila DSTI na 40 %. A podle analytiků z Monety Money Bank může být v druhé polovině roku 2025 další zvýšení úroku o 0,5 %. To by zvýšilo měsíční splátku o průměrně 8 %. Pro hypotéku 3,5 milionu Kč to znamená navýšení o 1 300 Kč měsíčně.

Pro rok 2026 je plánováno zvýšení LTV na 95 % pro pasivní domy u lidí do 36 let. To je velký krok. Znamená to, že budeš moci postavit dům s nulovými náklady na energii a nechat si půjčit téměř celou částku. Ale to ještě není skutečnost - teď je to jen plán.

Kdy se hypotéka vyplatí a kdy ne?

Hypotéka na rodinný dům se vyplatí, pokud:

- Máš stabilní příjem (zaměstnání nebo podnikání s jasným obratem)

- Můžeš splnit vlastní příspěvek (10-20 %)

- Máš připravené všechny dokumenty pro výstavbu

- Chceš využít dotaci Nová zelená úsporám

Nevyplatí se, pokud:

- Chceš dům, který stojí 6 milionů, ale máš příjem 40 000 Kč měsíčně

- Máš už dva autoúvěry a spotřební úvěr - DTI ti překračuje 8

- Nemáš stavební povolení a nechceš čekat 6 měsíců na jeho získání

- Chceš stavět, ale nevíš, kdo ti bude dělat elektřinu nebo kanalizaci

Největší chyba lidí? Předpokládat, že banka jim půjčí, co chtějí. Banka půjčí jen to, co můžeš splácet. A to závisí na tvém příjmu, tvojí historii dluhů a dokumentech, které máš. Ne na tom, kolik chceš dům.

Můžu si vzít hypotéku na rodinný dům bez vlastního příspěvku?

Ne, v České republice v roce 2025 je minimální vlastní příspěvek 10 % hodnoty nemovitosti pro žadatele do 36 let a 20 % pro starší. Výjimkou je pouze program Nová zelená úsporám - pokud získáš dotaci až 500 tisíc Kč, můžeš ji použít jako část vlastního příspěvku. Ale i tak musíš mít alespoň 10 % z celkové ceny domu z jiných zdrojů - například úspory, dědictví nebo dar.

Jak dlouho trvá schválení hypotéky na výstavbu?

Od podání žádosti do prvního čerpání trvá průměrně 30-45 dní. Největší zdržení přichází při získávání dokumentů - stavební povolení, projektová dokumentace nebo potvrzení o připojení k inženýrským sítím. Pokud máš vše připravené, můžeš dostat peníze do 2 týdnů. Pokud chybí dokument, můžeš čekat i 3 měsíce. Proto je dobré začít přípravu dříve - ne až když máš pozemek.

Můžu si hypotéku vzít na dům, který ještě neexistuje?

Ano, ale jen pokud máš stavební povolení a kupní smlouvu na pozemek. Banka nevyplatí peníze na dům, který je jen na papíře. Musíš mít potvrzení, že stavba je legální a že je pozemek vhodný pro bydlení. Bez těchto dokumentů ti banka nevyplatí ani korunu, i když máš dokonalý plán.

Je lepší účelová nebo neúčelová hypotéka na rodinný dům?

Pro výstavbu nebo koupi domu je vždy lepší účelová hypotéka. Má nižší úrok, vyšší možný úvěr a výhodnější podmínky. Neúčelová hypotéka je flexibilnější - můžeš peníze použít na cokoliv - ale její úrok je o 1-2 % vyšší. Pokud chceš dům, neboj se účelové hypotéky. Je to výhodnější a bezpečnější volba.

Co se stane, když se mi stavba zdrží a nemám kolaudační rozhodnutí do 6 měsíců?

Banka může zastavit další čerpání a vyžadovat splacení již vyplacených prostředků. Některé banky umožňují prodloužení, ale jen pokud máš důkaz o vážném důvodu - například přírodní katastrofa, závěr stavebního úřadu nebo zdravotní problém. Pokud jsi se jen zdržel kvůli dodavateli, banka ti neprodlouží. Proto je důležité mít v plánu rezervní čas - minimálně 2-3 měsíce navíc.